Je bent ondernemer en je hebt schulden: het komt helaas vaker voor dan je denkt. Maar in tegenstelling tot wat vaak gedacht wordt, sta je er als ondernemer niet alleen voor. Er zijn mogelijkheden waar de overheid je bij kan helpen. In deze blog vertel ik je over de taboes rondom schulden bij ondernemers, welke opties je hebt als zelfstandig ondernemer en redenen waarom ondernemers geen hulp inroepen.

Taboe rondom schulden

Schulden zijn helaas nog steeds een taboe onderwerp. Niemand praat er graag over. Ik zie het bijvoorbeeld bij artikelen en video’s die ik maak over schulden. Die worden altijd goed gelezen en bekeken. De hoeveelheid opmerkingen die ik daarbij krijg, zijn wel heel beperkt en dus niet zichtbaar.

Voor ondernemers geldt dit nog meer. Zij hebben nog meer het gevoel dat ze er alleen voor staan. Dat ze hun schuldenproblematiek aan hun eigen handelen te danken hebben en ze voelen zich falen als ondernemer. Toch is dat zonde, want er zijn wel degelijk mogelijkheden om met je schulden om te gaan als ondernemer.

Ontwikkelingen in schuldenproblematiek

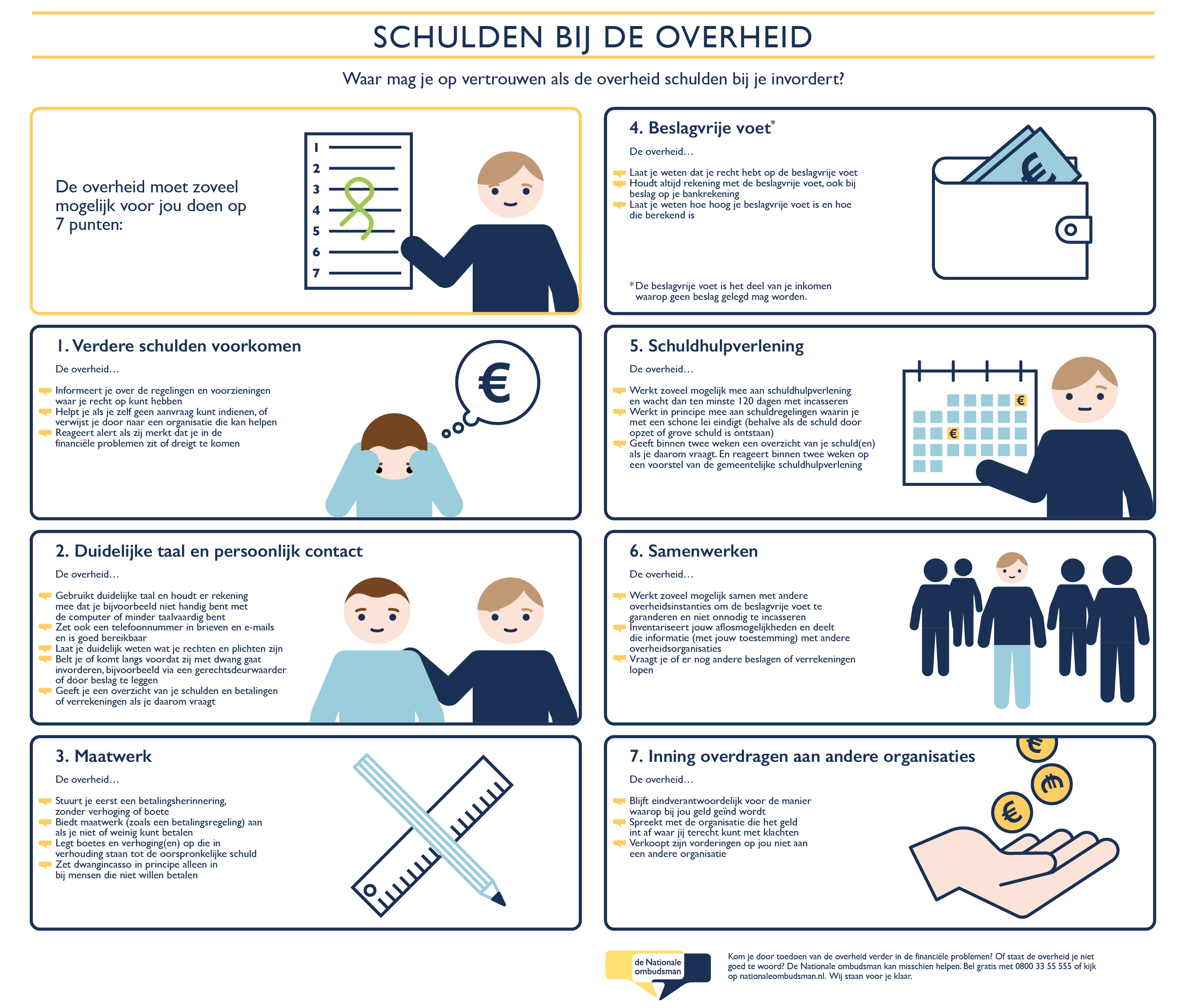

Voorheen was het zo dat het voor ondernemers zeker niet zo eenvoudig was om toegang te krijgen tot schuldhulpverlening. De Nationale ombudsman heeft hier in meerdere rapporten aandacht voor gevraagd. Mede naar aanleiding daarvan is de toegang tot schuldhulpverlening voor ondernemers een stuk verbeterd.

Dit gevoel van ‘onbereikbaar zijn van schuldhulpverlening’, is helaas wel nog wat leeft bij ondernemers. Terwijl dat inmiddels achterhaald is.

Freelance journalist met schulden

Op de website van de Nationale ombudsman staan voorbeelden van ondernemers met schulden. Deze voorbeelden laten zien dat er meer mogelijk is dan je denkt.

In het voorbeeld dat ik wil aanhalen, gaat het over freelance journalist, Irma. De hoeveelheid werk is beperkt in haar branche en ze kan nauwelijks het hoofd boven water houden. Terwijl ze inteert op haar spaargeld, attendeert haar buurman erop dat ze via de gemeente Haarlemmermeer kwijtschelding kan aanvragen voor de gemeentelijke belastingen. Dat is toch mooi een besparing van 200 euro. Irma vraagt de vrijstelling aan, maar deze wordt afgewezen. De reden: Irma heeft geen bijstandsaanvraag ingediend. Een bijstand wil Irma helemaal niet, ze wil het zelf oplossen en vindt een bijstand te veel gedoe.

Irma schakelt de Nationale ombudsman in. Zij nemen contact op met haar gemeente. Iedere gemeente heeft de mogelijkheid om de aanvraag voor deze vrijstelling zelf in te vullen. Haarlemmermeer heeft deze vrijstelling gekoppeld aan de aanvraag voor bijstand. De Nationale ombudsman adviseert de gemeente om deze koppeling los te laten. Hierop ontvangt Irma alsnog de vrijstelling, zonder een bijstand aan te vragen.

Waarom wordt geen hulp ingeroepen?

Ondanks dat uit het voorbeeld blijkt dat er vaak meer mogelijk is dan je in eerste instantie denkt, wordt het nog steeds vrij weinig gedaan. Hoe komt dat?

Als eerste geldt dat veel ondernemers het zelf willen oplossen. Ze zijn trots en willen uit principe geen hulp inroepen, bijvoorbeeld in de vorm van vrijstellingen of schuldhulpverlening. Bovendien vinden veel ondernemers dit ook te veel gedoe.

Een ander veel gehoord argument is dat ondernemers niet graag hebben dat hun bedrijfsproblemen naar buiten komen. Ze willen vooral aan de buitenwereld laten zien hoe goed het met hun onderneming gaat.

Tenslotte lopen ondernemers tegen knelpunten aan bij het aanvragen voor bijstand voor zelfstandigen bij gemeenten. Zo ligt er vooral de nadruk op de schuldenlast, niet op het verhaal erachter. Daarnaast hoor ik vaak dat de doorlooptijd van aanvragen bij een gemeente erg lang kan zijn. Tenslotte zijn er frustraties vanuit ondernemers die de standpunten vanuit gemeenten onduidelijk vinden.

Wat zijn je mogelijkheden als ondernemer?

De eerste tip die ik ondernemers met schulden mee wil geven is dat je er vooral niet mee moet blijven zitten. Ontwijk je problemen niet en wees dan ook geen struisvogel.

Onderzoek welke mogelijkheden je hebt om je producten of diensten uit te breiden of aan te passen. Waar is (meer) behoefte aan in de markt en hoe kun je daarop inspelen? Het kan natuurlijk zijn dat een verandering in je aanbod een investering vraagt. Zet de mogelijkheden voor de financiering hiervan goed op een rijtje.

Een andere optie is het aanvragen van bijstandverlening zelfstandigen (Bbz). Deze aanvraag dien je in bij je gemeente. Check wel vooraf de voorwaarden voor deze aanvraag.

Zijn je schulden (rente en aflossing) niet meer op te brengen? Bespreek dan met de gemeente de mogelijkheden voor schuldsanering. Dit is vaak een betere oplossing dan een faillissement voor ondernemers met een eenmanszaak of vof.

Onderneem actie

Het belangrijkste dat ik je wil meegeven is dat je je niet hoeft te verstoppen met je schulden. Neem contact op met de juiste overheidsinstantie, zoals je gemeente of de Kamer van Koophandel. Kom je er niet uit met de overheid? Dan kun je altijd met je vraag terecht bij de Nationale ombudsman.

{kind=link}