Hoe komt het toch dat je op basis van je budget voldoende geld over zou moeten houden, maar gedurende de maand ineens geld tekort komt? Dit kan te maken hebben met het plannen van je uitgaven op basis van je inkomsten. Met een budget kalender krijg je heel eenvoudig inzicht in wanneer er geld binnenkomt, wanneer er vaste lasten uitgaan en dus ook wanneer je geld overhoudt.

Een budget opstellen is stap 1, met een budget kalender ga je weer een stap verder. Je zorgt er niet alleen voor dat je geen geld tekort meer hebt, maar dat je ook precies weet op welke dagen in de maand je geld kunt uitgeven en wanneer je beter even kunt wachten met die nieuwe schoenen. Financials noemen dit een cash flow. Ikzelf maak dit in Excel, maar ik heb inmiddels begrepen dat niet iedereen deze liefde voor dit programma deelt. Daarom nu een budget kalender op basis van een normale kalender :).

Hoe werkt een budget kalender?

Met een budget kalender heb je in één oogopslag een beeld van wanneer je salaris of andere inkomsten gedurende de maand binnenkomen. Aan de hand van deze inkomsten kun je je uitgaven gaan plannen.

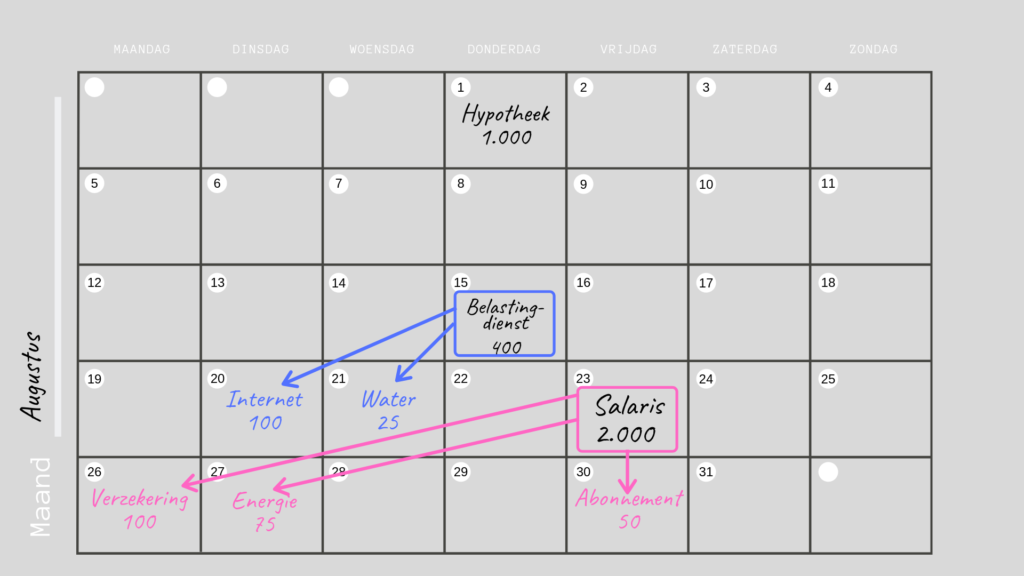

Bijvoorbeeld: op de 23e van iedere maand wordt je salaris gestort. Met dit salaris moet je je vaste lasten betalen, zoals je verzekeringen, je energie en je abonnementen. In dit voorbeeld is dat een ontvangst van 2.000 euro. Hier dien je je vaste kosten van je verzekering (100 euro), energie (75 euro) en abonnementen (50 euro) van te betalen. Per saldo houd je dan nog 1.775 euro over. Dit bedrag heb je allereerst nodig om je hypotheek te betalen van de aankomende maand (in dit voorbeeld september). Reserveer dit bedrag en houd nog 775 euro over.

Dit bedrag van 775 euro heb je nodig om in de periode van de 23e van de huidige maand tot de 14e van de nieuwe maand je overige lasten te betalen. Denk aan boodschappen, uitjes, kleding. Kijk in je budget hoeveel je hiervoor nodig hebt in drie weken en reserveer dit bedrag voor deze uitgaven. Stel dat dit in totaal 500 euro is. Het overige bedrag van 275 euro heb je dan écht over en kun je overmaken naar je spaarrekening. Een overboeking die je normaal gesproken vast niet gedaan zou hebben omdat je niet wist of je genoeg te besteden zou hebben.

Voor het bedrag dat je op de 15e ontvangt van de Belastingdienst geldt hetzelfde. Hier betaal je je internet en water van waardoor er nog 275 euro overblijft voor boodschappen, uitjes en kleding in de periode van de 15e tot en met de 22e wanneer je nieuwe salaris weer gestort wordt. Hoeveel heb je van deze 275 euro nodig om hieraan uit te geven en hoeveel kun je vervolgens sparen? Stel dat dit weer 50 euro is. Daarmee kom je aan het eind van de maand uit op een totaal gespaard bedrag van 325 euro.

Bedragen over de maanden heen

Merk op dat ‘hypotheek’ geen kleur bevat in deze budget kalender. Dat komt omdat je de hypotheek dient te betalen van het salaris van voorgaande maand. Vaak zal je budget kalender dan ook over de maand heen getild worden zodat je precies ziet welke vaste lasten je van welke inkomsten kunt betalen.

Iets lastiger in real life

Natuurlijk is dit een gesimplificeerd voorbeeld, maar je snapt de bedoeling toch? Met een budget kalender maak je heel eenvoudig visueel wanneer je bedragen binnenkomen, maar ook wanneer ze betaald moeten worden. Maar toch weet ik zeker dat je met behulp van deze methode iedere maand sneller en meer geld kunt overhouden. Wil je direct aan de slag? Download dan gratis (en zonder verplichtingen), deze template waarin je je eigen budget kalender kunt opnemen.

Meer weten over het opstellen van een persoonlijk budget? In deze video leg ik uit hoe je dat eenvoudig doet.

{kind=link}